(来源:圆信永丰基金)七星配资

9月18日,美联储召开9月FOMC会议,如期降息25bp,联邦基金利率目标区间降至4.0~4.25%。会议声明中,认为“就业增速减慢,失业率略有上升,但仍处于低位”。删除了“劳动力市场依然稳固”的表述,强调“就业市场下行风险上升”。 美联储为什么会在此时降息?我们将迎来哪些投资机会?

(数据来源:美联储官网)

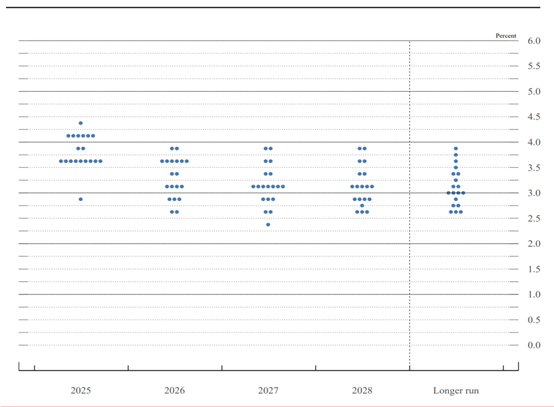

(数据来源:美联储官网)点阵图显示,多数官员认为2025年应再降息50bp,较6月点阵图增加了一次降息。2025年利率预期为3.6%,6月为3.9%;2026/2027年利率预期下调至3.4%/3.1%(6月预期为3.6%/3.4%);长期利率预期维持3.0%。与上一次FOMC相比,降息节奏略有前置,但更长期的利率指引没有变化。另外,新加入联储的米兰投出反对票,倾向于本次会议上降息50bp,一定程度上反映了特朗普的诉求,但对整体货币政策决策影响有限。

相对6月,美联储上调了今明后三年的GDP增长预期,小幅上调了明后两年的通胀预期。我们认为,一是特朗普关税政策在8月之后基本敲定,联储对未来经济前景更加清晰;二是联储看来,降息对经济有着较强的提振效果,美国经济在明年将实现更强复苏。具体来看:

增长方面:2025、2026、2027年底GDP增速预期中值分别为1.6%、1.8%、1.9%(6月预期分别为1.4%、1.6%、1.8%) 。2028年底GDP增速预期中值为1.8%七星配资。

就业方面:2025、2026、2027年底失业率预期中值分别为4.5%、4.4%、4.3%(6月预期分别为4.5%、4.5%、4.4%)。2028年底失业率预期中值为4.2%。

物价方面:2025、2026、2027年底核心PCE通胀预期中值分别为3.1%、2.6%、2.1%(6月预期分别为3.1%、2.4%、2.1%)。2028年底核心PCE通胀预期中值为2.0%。

(数据来源:美联储官网)

(数据来源:美联储官网)鲍威尔在记者会上进一步凸显了政策重心转向就业。开场陈词中,他直接指出劳动力市场的下行风险已然上升,并形容非农就业增长“显著下滑”。美联储在“双重使命”的权衡上已明显倾斜,稳定就业的优先级正在上升。与鲍威尔在 Jackson Hole 年会上提出的“通胀与就业风险的平衡正在转变”相呼应,显示决策层的政策重点正由“控通胀”逐步转向“稳就业”。

但针对后续政策,鲍威尔仍保持谨慎态度。鲍威尔将此次降息定义为一次“风险管理”措施。当被问及未来政策走向时,其仍然沿用“利率决定是逐次的”这一谨慎表述,未为后续货币政策的下降提供更清晰的指导。

鲍威尔认为经济的疲软主要表现是结构性的。供需双弱可能导致被裁了找不到工作,鲍威尔称“刚大学毕业的年轻人、少数族裔找工作很难”“当前处在低裁员、低招聘的环境,但一旦出现裁员,被裁的人可能难以再找到工作,因为招聘很少,这可能很快推动失业上升”。与此同时,“AI基础建设和企业投资景气,由高收入群体推动消费”。

关于关税与通胀,鲍威尔表示关税对通胀的整体影响仍有待观察,基准情景认为关税导致通胀上升是短暂的。关税确实正在影响劳动力市场,预计关税今年和明年将继续推动价格上涨。但关税传导到通胀的过程比预期更慢、幅度更小。这一部分是因为劳动力市场已经疲软,GDP增长已经放缓。

会议过后,主要资产价格V型走势,市场降息预期变化不大。美股和黄金先涨后跌,美债收益率和美元指数先降后升。往后看,圆信永丰基金权益研究团队认为,目前关税推升的商品通胀对降息的掣肘有限,美联储政策重心向已就业市场偏移,预计年内降息2次的概率高于1次,而明年降息幅度仍有较大变数。米兰的投票行为或正在冲击美联储独立性,特朗普可能更加看重新一任美联储主席的“忠诚度”。考虑到鲍威尔在2026年5月卸任后特朗普政府对美联储影响力或进一步增强,2026年的利率路径面临更多变数。

对于美国经济,当前经济情况并非衰退,而是分化,降息有望提振明年传统需求。美国经济内部的分化体现在受高利率持续困扰的传统制造业和房地产部门,而这两个部分在连续降息后逐步回暖。再叠加明年财政发力和持续景气AI投资,我们预计明年美国经济有望迎来修复。

对于国内政策,美国重启降息周期再次打开国内的政策空间。但幅度上大概率与924有明显差异。结合7月份以来经济数据下行斜率走陡,内外条件均指向总量政策需进一步宽松,但时间点模糊。四中、中美领导会晤等议题的优先级似乎更高,决策层何时关注短期经济压力,时点仍不明确,我们预计在10月下旬的概率偏大。

美国降息落地,全球流动性宽松的大环境延续,继续对全球风险资产表现保持乐观。A股近期情绪偏强,降息短期对A股的提振可能有限。中期流动性环境有望继续对行情形成支撑,为人民币资产重估提供条件。若四季度国内政策加力,则对市场可以更加积极。建议关注,(1)中美映射链条,如科技方面的算力、机器人等,(2)降息后美国地产链相关的工具家装家具家电等,(3)与投资相关的机械和有色。

风险提示:本资料为圆信永丰基金研究人员依据公开资料和调研信息撰写,不作为任何法律文件,所载观点均为当时观点,仅供投资者参考七星配资,不构成任何投资建议。公司不对本资料中所载观点及信息资料的准确性、完整性作任何担保或保证。投资者在投资我司基金产品前,请务必认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件。基金管理人所管理的基金的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用资产,但不保证所管理的基金一定盈利,也不保证最低收益。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

维海配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯